Hoy explicaremos todo relacionado al factoraje como fuente de financiamiento, qué implicancias tiene para las partes intervinientes, costos asociados, funcionamiento y lo más importante, para qué sirve contratar este tipo de servicio empresarial.

Índice de contenido

¿Qué es el factoring o factoraje?

Factoring, o factoraje de cuentas por cobrar, también conocido como financiación de deudores, se produce cuando una empresa compra la deuda o factura a otra empresa.

Se trata de una forma de descuento de facturas (factoring de facturas), una forma no tradicional de financiamiento para empresas.

Las cuentas por cobrar se descuentan para permitir que el comprador obtenga una ganancia al liquidar la deuda. Básicamente, el factoraje transfiere la propiedad de las cuentas a otra parte que luego busca cobrar la deuda.

El factoring financiero es un método muy común utilizado por los exportadores para ayudar a acelerar su flujo de caja. El proceso permite al exportador extraer hasta el 80% del valor de la factura de venta en el punto de entrega de la mercancía y cuando se levanta la factura de venta.

Es importante no confundir con el confirming o factoraje inverso, donde lo que se financian son las cuentas por pagar de la empresa.

¿Cómo funciona?

El proceso de factoraje se puede dividir en dos partes: la configuración inicial de la cuenta y el financiamiento continuo. Un ejemplo en Panamá, se puede ver a través de la empresa Fortesza.

La configuración de una cuenta de factoraje implica la presentación de una solicitud, una lista de clientes, un informe de antigüedad de las cuentas por cobrar y facturas de ejemplo. El proceso de aprobación implica una suscripción detallada, durante la cual la empresa de factoring puede solicitar documentos adicionales.

Si se aprueba, la empresa recibirá una línea de crédito máxima. En el caso de factoraje de notificación, el arreglo no es confidencial y la aprobación está supeditada a la notificación exitosa; un proceso mediante el cual las empresas de factoraje envían al cliente de la empresa o al deudor de la cuenta un aviso de asignación. El aviso de asignación sirve para

- Informar a los deudores que una empresa de factoraje gestiona las cuentas por cobrar de la empresa

- Reclamar los derechos financieros de dichas cuentas

- Actualizar datos de pago

Una vez que se configura la cuenta, la empresa está lista para comenzar a financiar facturas. Las cuentas por cobrar se financian en dos partes. La primera parte es el «anticipo» y cubre del 80% al 85% del valor de la factura. Esto se deposita directamente en la cuenta bancaria de la empresa.

El 15% al 20% restante se reembolsa, menos las tarifas de factoraje, tan pronto como la factura se paga en su totalidad a la empresa de factoraje.

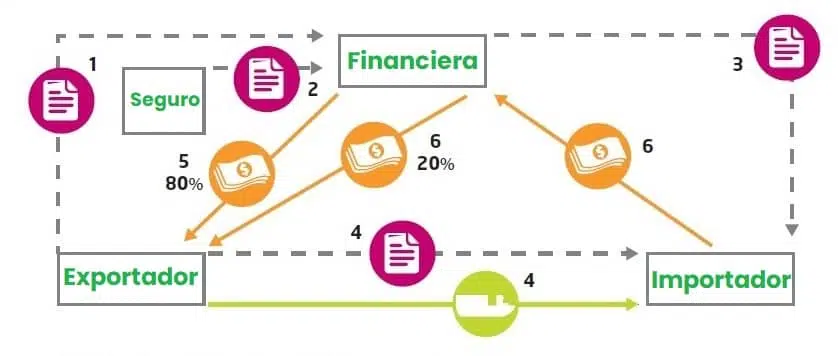

Vamos con un ejemplo:

- Acuerdo de compra de deuda entre exportador y financiera

- Financiera contrata seguro ante este contrato

- Se da aviso al importador de la tenencia de la deuda por parte de la financiera

- Se produce la operación de compra-venta

- Financiera compra la deuda o facturas del exportador abonando el 80% de su valor

- Importador paga las facturas a la financiera, que completa el pago al exportador (descontando su porcentaje de ganancia)

Tipos de factoraje

Existen dos grandes tipos de factoraje:

- Factoring con recurso: Este es el factoraje más común. Aquí, si el cliente no paga sus facturas factorizadas, el titular original será responsable de completar los pagos. Deberá reembolsar al factor por el anticipo que recibió más el descuento de factorización.

- Factoring sin recurso: En este caso, si su cliente no paga, el factor simplemente absorbe la pérdida.

Asimismo, el factoring puede dividirse también en si tiene o no notificación.

Cuando hablamos del factoring sin notificación su cliente no es notificado del acuerdo entre la empresa y la financiera o banco que actúa de factor.

Por otro lado, según la aplicación del comercio y factoraje, podemos dividirlo como factoring nacional y de exportación: cuando las tres partes del factoring, es decir, cliente, cliente y factor, residen en el mismo país, esto se denomina factoring nacional.

En cambio, el factoring de exportación, o también conocido como factoring internacional, es aquel en el que hay cuatro partes involucradas, es decir, exportador (cliente), importador (cliente), factor de exportación y factor de importación. Esto también se denomina sistema de dos factores.

Ventajas del factoraje financiero

En el caso del factoraje financiero, la empresa que vende sus cuentas por cobrar recibe una inyección de efectivo inmediata, que puede ayudar a financiar sus operaciones comerciales o mejorar su capital de trabajo.

Asimismo, permite vender la totalidad o una parte, de sus cuentas por cobrar a un factor puede ayudar a evitar que una empresa, que tiene problemas de efectivo, no cumpla con los pagos de sus préstamos con un acreedor, como un banco.

Aunque el factoraje es una forma de financiación relativamente cara, puede ayudar a una empresa a mejorar su flujo de caja.

Los factores brindan un servicio valioso a las empresas que operan en industrias en las que se necesita mucho tiempo para convertir las cuentas por cobrar en efectivo, ya las empresas que están creciendo rápidamente y necesitan efectivo para aprovechar las nuevas oportunidades comerciales.

La empresa de factoraje también se beneficia, ya que el factor puede comprar activos o cuentas por cobrar no cobradas a un precio con descuento a cambio de proporcionar efectivo por adelantado.

Otra de las ventajas, es que hoy en día existe el factoraje online, por lo que los trámites son mucho más simples que años atrás.

¿Cuál es el costo del factoring?

A la hora de calcular el costo del factoring para pymes, es importante saber que las empresas de factoraje normalmente calculan las tarifas utilizando una estructura de tarifas variables.

Es decir, descuentan un pequeño porcentaje (1 a 3 por ciento) de la factura mientras la factura no se pague. Por lo tanto, cuanto más se demore el cliente en pagar, más tarifas pagará el cliente.

Una empresa de factoraje puede cobrar un 2% durante los primeros 30 días y un 0,5% por cada 10 días que la factura no se pague. Las tarifas a menudo se denominan tasas de descuento de facturas.

Asimismo, otras pueden tener tarifas anticipadas. Cuando su empresa contabiliza las facturas, normalmente recibirá un gran porcentaje de la factura por adelantado y el resto se mantendrá en una reserva hasta que sus clientes paguen la factura.

En estos casos se puede esperar unas tasas de avance de entre el 60% y el 80%. Los adelantos para empresas generales y empresas de personal pueden oscilar entre el 80% y más del 90%.